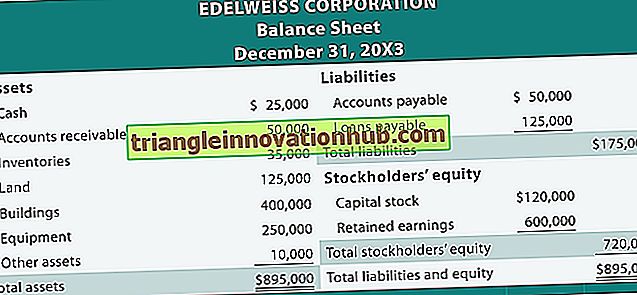

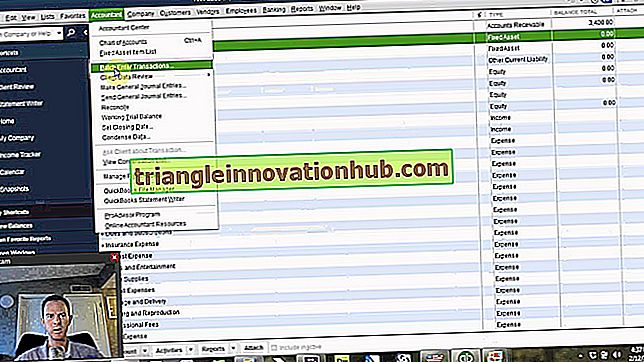

Uw bedrijfsaccounting informatiesysteem effectiever maken

Uw bedrijfsaccounting informatiesysteem effectiever maken! De noodzaak om een effectief boekhoudinformatiesysteem in een onderneming te ontwikkelen, kan niet genoeg benadrukt worden. Aangezien het gebruik en de controle van financiële middelen gekoppeld zijn aan boekhoudinformatiesystemen, wordt het des te belangrijker om het boekhoudinformatiesysteem zorgvuldig te plannen, ontwerpen en implementeren. Afb..