Tijdwaarde van geld voor financieel management

In dit artikel zullen we bespreken: - 1. Tijdvoorkeur voor geld 2. Berekening van enkelvoudige rente 3. Berekening van de samengestelde waarde 4. Berekening van contante waarde 5. Gebruik van financiële analyse 6. Ratioanalyse 7. Verdisconteerde kasstroom 8. Break-even-analyse (BEP) 9. Voordeel van de schaal van productie 10. Cash-break-even-punt.

De meeste financiële beslissingen, zoals de verwerving van activa of de verwerving van fondsen, zijn van invloed op de kasstroom in verschillende perioden. Als een vast activum bijvoorbeeld wordt gekocht, vereist dit onmiddellijke contante uitgaven en zal het tijdens veel toekomstige perioden de kasstromen beïnvloeden door het gebruik van het vaste activum. Evenzo, als het bedrijf geld leent van een bank, ontvangt het nu contanten en verplicht het om de rente te betalen en in de toekomst de hoofdsom terug te storten.

De erkenning van de tijdswaarde van het geld is uiterst belangrijk in de financiële besluitvorming. Als de timing van kasstromen niet voldoende aandacht krijgt, kan het bedrijf beslissingen nemen die mogelijk niet voldoen aan de doelstelling om het welzijn van de eigenaren te maximaliseren.

Tijdvoorkeur voor geld:

Als een persoon zich rationeel gedraagt, zou hij geen gelegenheid moeten geven om nu een bepaald bedrag te ontvangen om gelijk te zijn aan de mogelijkheid om hetzelfde bedrag op een later tijdstip te hebben. De meeste mensen hechten meer waarde aan de mogelijkheid om het geld nu te ontvangen in plaats van te wachten tot een of meer jaren hetzelfde bedrag ontvangen.

Dit fenomeen wordt de tijdvoorkeur voor geld van een individu genoemd. De tijdvoorkeur voor geld wordt over het algemeen uitgedrukt door een rente of disconteringsvoet. Als de rente bijvoorbeeld 10% is, kan een persoon tussen nu Rs 100 en Rs 110 een jaar later onverschillig zijn, omdat hij deze twee bedragen als waardevol beschouwt.

Berekening van Simple Interest:

De formule van eenvoudig belang is:

F = P + Pi = P (l + i)

waar F de toekomstige waarde is, is P de waarde van de investering en i is de rentevoet.

Berekening van de mengwaarde:

De samengestelde waarde van een hoeveelheid investering kan worden berekend met de volgende formule:

F = P (1 + i) n

waar F de toekomstige waarde is, P is het belegde bedrag, i is de rentevoet of korting en n vertegenwoordigt het aantal perioden van samengestelde interest of korting.

Als de periode jaarlijks is, dan staat n voor het aantal jaren. In het geval dat de perioden driemaandelijks of halfjaarlijks zijn, moet de rentevoet of korting worden gedeeld door respectievelijk 4 of 2. De periode weergegeven door n moet het totale aantal kwartalen, half jaar of jaren vertegenwoordigen waarvoor het bedrag is geïnvesteerd.

Als Rs 1.000 bijvoorbeeld gedurende drie jaar wordt belegd met een rentevoet van 10% met driemaandelijkse bereidingen, is de vergelijking als volgt:

F = P (1 + 10/4) 12

Berekening van de huidige waarde:

Door de bovenstaande vergelijking om te keren, kan de contante waarde van een toekomstig bedrag of een reeks toekomstige kasinstromen worden berekend.

Bijvoorbeeld, tijdens het berekenen van de contante waarde van een forfaitair bedrag dat na één jaar moet worden ontvangen, wordt de volgende formule gebruikt:

P = F / (1 + i)

waarbij P de contante waarde is, F de toekomstige waarde is en i de rentevoet is.

De contante waarde van de reeks toekomstige kasinstromen door middel van discontering tegen een bepaalde rentevoet wordt berekend met de volgende formule:

P = F / (1 + i) n

waarbij P de contante waarde van de investering is, F de forfaitaire som die aan het einde van de negentiende periode moet worden ontvangen. Als de aldus berekende contante waarde gelijk is aan of hoger is dan het oorspronkelijk geïnvesteerde bedrag, wordt de investering beschouwd als een gezonde of haalbare beslissing.

Gebruik van financiële analyse:

Financiële analyse is het proces om de financiële sterke en zwakke punten van het bedrijf te identificeren door de relaties tussen de posten van de balans en de winst- en verliesrekening correct vast te stellen. De aard van de analyse zal verschillen, afhankelijk van het doel van de analist. Handelsbeleggers zijn bijvoorbeeld geïnteresseerd in het feit dat het bedrijf in staat moet zijn om hun vorderingen in een korte periode te voldoen.

Hun analyse zal daarom beperkt blijven tot de evaluatie van de liquiditeitspositie van de onderneming. Banken en financiële instellingen zijn dan ook geïnteresseerd in de langetermijn solvabiliteit en overleving van de onderneming. Ze analyseren de winstgevendheid van het bedrijf in de loop van de tijd, zijn vermogen om contant geld te genereren, om rente te kunnen betalen en hun claims te betalen.

Banken analyseren ook de relaties tussen verschillende financieringsbronnen om de gearingpositie van de onderneming te bepalen, dwz wat is het aandeel van externe schulden in het kapitaal van de eigenaar. De kredietverstrekkers analyseren niet alleen de historische financiële overzichten, maar eisen van het bedrijf dat de geschatte en verwachte financiële overzichten moet leveren om analyses te maken van de toekomstige solvabiliteit en winstgevendheid.

Daarom moet de kredietbeambte van de bank de financiële gegevens verkrijgen, inclusief de balans en de winst- en verliesrekening van de voorstander, zowel de laatste twee jaar als de schattingen en projecties voor het lopende jaar en het volgende jaar met het oog op analyse. In de loop van de analyse van de financiële resultaten, is de kredietbeambte verplicht om verschillende financiële ratio's uit te werken en te evalueren als onder.

Ratio-analyse:

De relatie tussen twee boekhoudkundige cijfers, wiskundig uitgedrukt, staat bekend als een financiële ratio of gewoon ratio. Een ratio helpt de analist om een kwalitatief oordeel te vellen over de financiële positie en prestaties van het bedrijf. De eenvoudigste manier om de prestaties van het bedrijf te evalueren, is door de huidige ratio's te vergelijken met de ratio's uit het verleden. Vergelijking tussen de financiële ratio's van de afgelopen drie jaar geeft een indicatie over de trend van de 'prestaties van het bedrijf.

Gezien de vereisten van de verschillende gebruikers van ratio's, kunnen ze in grote lijnen worden ingedeeld in de volgende vier belangrijke categorieën:

(i) liquiditeitsratio's,

(ii) hefboomratio's,

(iii) Activiteitsverhoudingen, en

(iv) Winstgevendheid verhoudingen.

Liquiditeitsratio's meten het vermogen van het bedrijf om aan de huidige verplichtingen te voldoen. Leverage ratio's tonen het aandeel van de schuld en het eigen vermogen (kapitaal) in de financiering van de activa van het bedrijf. Liquiditeits- en hefboomratio's zijn ook bekend als solvabiliteitsratio's. Activiteitsratio's weerspiegelen de efficiëntie van het bedrijf van het gebruik van zijn activa. Winstgevendheid verhoudingen meten de algehele prestaties en effectiviteit van het bedrijf.

(i) Liquiditeitsratio's:

Huidige verhouding:

De huidige ratio wordt berekend door de vlottende activa te delen door kortlopende verplichtingen.

Interpretatie van de ratio:

Een relatief hoge waarde van de huidige ratio wordt beschouwd als een indicatie dat de onderneming liquide is en in staat is om haar huidige verplichtingen te betalen. Aan de andere kant wordt een relatief lage waarde van de huidige ratio beschouwd als een indicatie dat het bedrijf moeite zal hebben om zijn huidige schulden te betalen. Als een conventionele regel wordt een stroomverhouding van 1, 33: 1 of meer als bevredigend beschouwd.

Snelle of zure testratio:

Dit is een meer verfijnde maatstaf voor de liquiditeit van het bedrijf. Deze ratio legt de relatie vast tussen snelle of liquide activa en kortlopende verplichtingen die op zeer korte termijn betaalbaar zijn. Een actief is liquide als het onmiddellijk of redelijk snel in contanten kan worden omgezet zonder waardeverlies. Contant geld is het meest liquide actief.

De andere activa die als relatief liquide worden beschouwd en die deel uitmaken van de snelle activa zijn onderpandschulden en verhandelbare waardepapieren. Voorraden (voorraden) en vooruitbetaalde kosten worden als minder liquide beschouwd en daarom uitgesloten van de vlottende activa met het oog op een snelle ratio.

Aan de passiefzijde zijn de leningen van banken en financiële instellingen van middellange termijn en worden ze niet opgenomen in de kortlopende verplichtingen voor de berekening van de snelle of zure testratio. Zo kan de snelle ratio worden bereikt door het totaal van de snelle activa te delen door de kernschulden van de lopende rekening.

Interpretatie van de ratio:

Over het algemeen wordt een korte ratio voor 1: 1 beschouwd als een bevredigende actuele financiële situatie.

(ii) Leverage Ratio's:

Kortlopende crediteuren, zoals bankiers en leveranciers van materialen, zijn meer bezorgd over het vermogen van de onderneming om schulden te betalen. Anderzijds zijn termijnleners (inclusief banken die leningen op termijn verstrekken) en langlopende crediteuren meer bezorgd over de financiële draagkracht op lange termijn van het bedrijf. Om de financiële positie op lange termijn van de onderneming te beoordelen, worden de ratio's van de hefboom of de kapitaalstructuur berekend.

De kapitaalstructuur van een bedrijf bestaat uit het eigen vermogen en de geleende middelen. Als het eigen vermogen dun is, zal het risico van de schuldeisers en banken hoog zijn. Hier worden de verplichtingen op middellange en lange termijn van het bedrijf beschouwd als het hefboom- of vreemd vermogen. Zo worden hefboomratio's berekend om het financiële risico te meten en het vermogen van de onderneming om schulden te gebruiken om het voordeel van de aandeelhouders te maximaliseren.

Verhouding schuld / eigen vermogen:

De debt-equity ratio is de maatstaf voor de relatieve vorderingen van de schuldeisers en de eigenaren op de activa van het bedrijf. Deze ratio wordt berekend door de langlopende schulden (langlopende schulden) te delen door het eigen vermogen of het eigen vermogen van de eigenaar / haas. Het eigen vermogen omvat het kapitaal + reserves en het surplus van eigenaar of aandeelhouder. Deze ratio wordt ook wel de "Funded Debt-Equity Ratio" genoemd.

Debt-eigenheidsratio = Lange termijn schulden / Eigen vermogen / Eigen vermogen

Verlaag de verhouding eigen vermogen, sterker is de financiële positie van het bedrijf.

Bankiers nemen vaak totale externe verplichtingen, dwz kortlopende verplichtingen + langlopende schulden om de verhouding tussen vreemd vermogen en eigen vermogen te berekenen, die de relatie tussen het eigen vermogen en de totale externe verplichtingen weergeeft. Over het algemeen wordt een verhouding van 3: 1 als redelijk veilig beschouwd. Hoger de ratio meer is de gearing of leveraging van het kapitaal of de netto waarde van het bedrijf / bedrijf.

Interest Coverage Ratio:

De rentedekkingsratio is een van de meest conventionele ratio's die wordt gebruikt om de schuldendienstcapaciteit van het bedrijf te testen. Dit wordt berekend als onder:

Interest Coverage Ratio = nettowinst vóór rente en belastingen / rentelasten

Hoger de ratio is meer het vermogen om de schuld te betalen door rente te betalen.

Debt Service Coverage Ratio (DSCR):

Deze ratio geeft het vermogen van het bedrijf aan om rente te betalen, evenals de hoofdschuld, die op lange termijn is geleend.

Dit wordt berekend als onder:

Een verhouding van minimaal 1, 5: 1 wordt als bevredigend beschouwd. Hoe hoger de ratio, hoe groter het comfort voor de kredietverstrekkers.

Asset Coverage Ratio:

Banken als beveiligde schuldeisers willen graag weten wat de mate van dekking van de beveiliging is ten opzichte van hun blootstelling.

Dit wordt berekend als onder:

Hoe hoger de ratio, hoe beter de dekking voor beveiliging.

(iii) Activiteitsverhouding:

Voorraad / voorraadomzetratio:

Deze ratio geeft de efficiëntie van het voorraadbeheer van het bedrijf aan.

De voorraadomzet laat zien hoe snel de voorraad door verkopen omzet in vorderingen. Over het algemeen is een hoge voorraadomzet een aanwijzing voor goed voorraadbeheer en een lagere omzet suggereert een inefficiënt voorraadbeheer. Een lage voorraadomzet impliceert buitensporige voorraadniveaus dan gerechtvaardigd door productie- en verkoopactiviteiten of langzaam bewegende of verouderde voorraad.

Debiteuren omzetratio:

Een bedrijf verkoopt goederen zowel op krediet- als contantbasis. Wanneer het bedrijf krediet verleent aan zijn klanten, worden er boekhoudingen of diverse debiteuren gecreëerd in de boekhouding van het bedrijf. Van de schuldenaren wordt verwacht dat ze over een korte periode worden omgezet in contanten en daarom worden ze opgenomen in vlottende activa. De liquiditeitspositie van het bedrijf hangt in hoge mate af van de kwaliteit van de debiteuren. Een financieel analist heeft twee ratio's om de kwaliteit of liquiditeit van debiteuren te beoordelen.

De omzet van de debiteur geeft het aantal keren aan dat de debiteuren of vorderingen jaarlijks gemiddeld worden omgezet. Over het algemeen, hoger de waarde van de debiteuren omzet, efficiënter is het beheer van activa.

Gemiddelde verzamelperiode ratio:

De gemiddelde inningsperiode-ratio brengt de aard van het kredietbeleid van de onderneming en de kwaliteit van de debiteuren duidelijker naar voren. Deze verhouding wordt als volgt berekend:

De periode geeft het aantal dagen krediet aan dat is toegestaan door het bedrijf. De gemiddelde inningsperiode ratio meet de kwaliteit van de debiteuren omdat het de snelheid of traagheid van hun inbaarheid aangeeft. Hoe korter de gemiddelde ophaalperiode, hoe groter de kwaliteit van de debiteuren, aangezien een korte ophaalperiode de prompte betaling door de debiteuren impliceert.

Crediteuren-Omzetratio:

De omloopsnelheid van crediteuren geeft een indicatie over het vermogen van het bedrijf om krediet te verkrijgen van zijn leveranciers. Het wordt uitgedrukt in aantal verkregen 'dagen of maanden' credits. Een toename van het aantal dagen / maanden betekent de langere periode van gebruik van het krediet en een vertraging van de betaling door het bedrijf.

Omzet met hoofdkantoor:

Het gebruikte kapitaal betekent in het algemeen de som van langlopende verplichtingen en eigen vermogen of eigen vermogen. Het vertegenwoordigt dus de langetermijnfondsen die door schuldeisers en de eigenaars in het bedrijf worden ingezet.

Deze ratio geeft aan dat het bedrijf in staat is om omzet per roepie van langetermijninvesteringen te genereren. Hoe hoger de ratio, des te efficiënter is het gebruik van het kapitaal dat door de eigenaars wordt gebruikt en langlopende crediteuren. Deze ratio wordt vergeleken met het industriegemiddelde om tot financiële beslissingen te komen.

(iv) Winstgevendheid Ratio's:

Een bedrijf moet winst maken om te overleven en te groeien over een lange periode van tijd. Er moeten voldoende winst worden verdiend om de activiteiten van het bedrijf te ondersteunen, om geld van banken en investeerders te verkrijgen voor expansie en om bij te dragen aan de sociale overhead voor het welzijn van de samenleving.

Brutowinstmarge:

De brutowinstmarge weerspiegelt de efficiëntie waarmee het management elke eenheid product produceert. Deze verhouding geeft het gemiddelde verschil aan tussen de kosten van verkochte goederen en de verkoopomzet.

Return on Investment (ROI):

De winstgevendheid van een bedrijf wordt ook gemeten in verhouding tot de investering. Het begrip belegging kan verwijzen naar de totale activa of het gebruikte kapitaal.

Dienovereenkomstig worden de volgende twee belangrijke rentabiliteitsratio's berekend door de analisten en de banken:

(i) Return on Assets (ROA)

(ii) Return on Capital Employed (ROCE)

Return on Assets (ROA):

Het rendement op activa of de verhouding tussen winst en vermogen is de nettowinst / het totale vermogen. Dus,

bij het nemen van totale activa, immateriële activa worden uitgesloten.

Het rendement op activa is een nuttige maatstaf voor de winstgevendheid van alle financiële middelen die worden geïnvesteerd in de activa van het bedrijf. De verhouding wordt berekend in termen van percentage en hoger het cijfer, beter is het resultaat.

Rendement op ingezet kapitaal (ROCE):

Het resultaat wordt uitgedrukt in percentage.

Het rendement op geïnvesteerd vermogen geeft aan hoe goed het management gebruik heeft gemaakt van de middelen die zijn verstrekt door langlopende crediteuren / banken en eigenaren. Hoe hoger de ratio, des te efficiënter is het bedrijf in het gebruik van de toevertrouwde middelen. De ratio moet worden vergeleken met de verhoudingen van vergelijkbare bedrijven en het gemiddelde van de sector. Deze vergelijking zal de relatieve operationele efficiëntie van het bedrijf onthullen.

Terugbetalingsperiode:

Wanneer een bedrijfseenheid besluit grote investeringsuitgaven te doen, wordt de terugverdienperiode berekend om te onderzoeken hoe snel de hoeveelheid investeringsuitgaven kan worden terugverdiend door het genereren van een overschot dat uit dergelijke uitgaven is afgeleid.

Terugverdientijd is een algemeen erkende traditionele methode voor het evalueren van investeringsvoorstellen. Het wordt gedefinieerd als het aantal jaren dat nodig is om de originele kasuitgaven geïnvesteerd in een project terug te vorderen. Als het project constante jaarlijkse instroom van kasmiddelen genereert, kan de terugverdienperiode worden berekend door het bedrag aan contante uitgaven te delen door het bedrag van de jaarlijkse instroom van kasmiddelen.

Voorbeeld:

Een project vereist een investering van Rs 500.000 en levert een jaarlijkse cash-instroom op van Rs 125.000 voor 7 jaar. De terugverdientijd voor het project is:

In geval van ongelijke instroom van kasmiddelen kan de terugverdientijd worden bepaald door de jaarlijkse instroom van kasmiddelen op te tellen totdat het totaal gelijk is aan de initiële contante uitgaven.

Verlaag de terugverdientijd, beter is het project omdat de leningen die voor het project worden aangegaan, op de kortst mogelijke tijd kunnen worden terugbetaald.

Discounted Cash Flow:

Discounted cash flow-methode is een van de klassieke economische methoden voor het evalueren van het investeringsvoorstel. Door de technieken van discounted cash flow (DCF) toe te passen, wordt de netto contante waarde van de toekomstige kasinstromen berekend en wordt dus de tijdswaarde van geld expliciet erkend. De instroom van kasmiddelen die op verschillende tijdstippen ontstaan, verschillen in waarde en zijn alleen vergelijkbaar wanneer hun equivalente huidige waarden worden gevonden.

Dit gebeurt door een passende rentevoet te nemen om de toekomstige instroom van contanten naar de huidige waarde te verdisconteren. Over het algemeen is de juiste rentevoet de kapitaalkosten voor het bedrijf of bedrijf. Dit is ook het minimumrendement dat door de investeerders wordt verwacht die het bedrijf moet verdienen met zijn investeringsvoorstel.

De contante waarde van de toekomstige instroom van kasmiddelen en de contante waarde van de investeringsuitgaven worden berekend met behulp van de kapitaalkosten als rentevoet of disconteringsvoet. Als alle gelduitstromen in het eerste jaar worden gedaan, is hun huidige waarde gelijk aan het bedrag dat daadwerkelijk is uitgegeven. De netto contante waarde (NPV) wordt afgeleid door de contante waarde van uitgaande kasstromen af te trekken van de totale contante waarde van de instroom van kasmiddelen.

Voor dit doel is de wiskundige formule die wordt gebruikt door de projectbeoordelaars:

Huidige waarde = F / (1 + i) n

waarbij F de toekomstige jaarlijkse instroom van kasmiddelen is, i de rentevoet of korting is en n de periode is voor het aantal jaren waarvoor de toekomstige kasinstroom wordt gedisconteerd naar de contante waarde. Zo wordt de toekomstige kasinstroom van elk jaar verdisconteerd en is de totale contante waarde van instromen gelijk aan de uitstromen, hoe beter het project.

Illustratie:

Als wordt gevraagd hoeveel een belegger moet opgeven om een bedrag van Re te krijgen. 1 aan het einde van 1, 2 of 3 jaar? Uitgaande van een rentepercentage van 10% / discontovoet, kan men het bedrag dat in het begin van het jaar moet worden opgeofferd berekenen als onder:

Het opgeofferde bedrag (hoofdsom) in het begin wordt genomen als 'P', die na een jaar uitgroeit tot 'F' (toekomstige waarde) en de 'F' wordt berekend door toepassing van de formule -F = P (1 + i) na een jaar. Uit de bovenstaande formule kan de waarde van 'P' worden berekend door de volgende vergelijking:

P = F / (1 + i) of P = Re 1 / 1.10 = Re 0.909

waarbij 'F' de toekomstige waarde is, 'P' de hoofdsom of initiële investering is, 'i' is de rentevoet / korting.

Dit houdt in dat als de rente / disconteringsvoet 10% is, de huidige waarde van Re 1 die na één jaar moet worden ontvangen, gelijk is aan Re 0.909 vandaag. De huidige waarden van Re 1-instroom aan het einde van perioden van 2 en 3 jaar kunnen ook op dezelfde manier worden berekend. De hoeveelheid 'P' die vandaag wordt gedeponeerd, zou na 2 jaar uitgroeien tot 'F' = P (1 + i) 2. Evenzo zal het na 3 jaar 'F' = P (1 + i) 3 zijn enzovoort. De huidige waardeberekeningen kunnen dus voor elk aantal jaren worden gedaan en door toepassing van elke rentevoet / korting.

De formule is hetzelfde P = F / (1 + i) n

Om echter de huidige waarde van hetzelfde bedrag na 2/3/4/5 jaar te krijgen, hoeven we de berekeningen niet uit te voeren door de bovenstaande formule toe te passen die een gecompliceerde berekening vereist, met name wanneer het aantal toekomstige jaren meer dan 2 is. kan een vooraf berekende tabel met de actuele waarde doorverwijzen (zie de onderstaande tabel) die de contante waarde van Re 1 geeft die na 'n' jaren moet worden ontvangen tegen 'i' rentevoet / korting.

Om de huidige waarde van een bepaald bedrag te achterhalen, moet men eenvoudig de juiste huidige waardefactor (PVF) uit de tabel achterhalen en de waarde in de toekomstige waarde met die factor vermenigvuldigen. Stel dat een belegger wil weten wat de huidige waarde is van Rs 5 lacs die na 10 jaar moeten worden ontvangen en zijn voorkeursrente is 8%. Krijg eerst de huidige waardefactor uit de tabel die beschikbaar is uit de 10 de rij en 8% kolom.

De huidige waardefactor is 0, 463 en vermenigvuldigt Rs 5 lacs met deze factor krijgen we Rs 231500 als de huidige waarde. Netto contante waarde is het verschil tussen het oorspronkelijk geïnvesteerde bedrag en de contante waarde van de toekomstige instroom van kasmiddelen gedurende een bepaald aantal jaren. Als het positief is, is het een goede investeringsbeslissing en als het negatief is, moet de belegger nadenken voordat hij de beleggingsbeslissing neemt. Contante waardeberekening wordt ook wel discounted cash flow calculation genoemd.

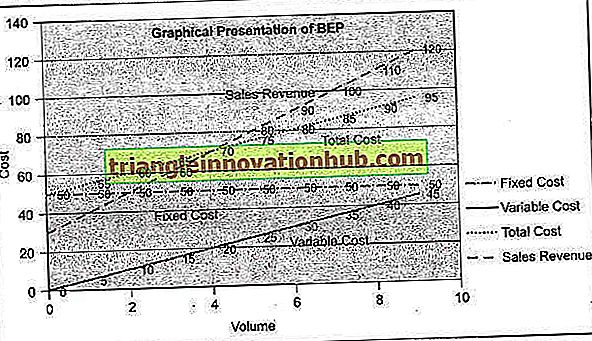

Break-even-analyse (BEP):

Break-even-analyse of Break-even point (BEP) geeft het verkoopniveau aan waarbij de kosten en verkoopopbrengsten in evenwicht zijn. Het break-evenpunt kan worden gedefinieerd als dat punt van verkoopvolume waarbij de totale verkoopomzet gelijk is aan de totale kosten. Het is een punt zonder winstoogmerk en zonder verlies.

Bij break-even-analyse worden de totale kosten van een product of dienst gebivakkeerd in variabele kosten en vaste kosten. Om het break-even punt te laten gebeuren, is het noodzakelijk om de variabele kosten en vaste kosten van het bedrijf te kennen. Het break-evenpunt kan worden berekend in eenheden of in termen van geldwaarde (dollars, ponden, roepies, enz.) Van het verkoopvolume of als een percentage van de geschatte productiecapaciteit.

Alvorens verder te gaan, is het noodzakelijk om de volgende termen te kennen die in break-even analyse worden gebruikt:

1. Variabele kosten (V)

2. Vaste kosten (F)

3. Verkoopvolume (S)

4. Bijdrage (C) zijnde het overschot van verkoopopbrengsten (S) ten opzichte van variabele kosten (V)

5. Winst (P)

Het verschil tussen de variabele kosten en de verkoopprijs is de bijdrage die bestaat uit vaste kosten en winst. De bijdrage recupereert aanvankelijk de vaste kosten en de eventuele overschrijding vertegenwoordigt winst. In het geval dat de bijdrage lager is dan de vaste kosten of niet de volledige vaste kosten terugkrijgt, zou het bedrijf verlies lijden.

Uit het bovenstaande kan de volgende vergelijking worden uitgewerkt:

S - V = C

Op break-even punt C is gelijk aan vaste kosten (F)

waarbij S = Verkoop, V = Variabele kosten, F = Vaste kosten en P = Winst 'C' boven 'F' = P (Winst)

Winstvolumeverhouding (PV-verhouding):

PV-ratio, ook wel de premieratio genoemd, drukt de relatie uit tussen bijdrage en verkoop. Wanneer we PV-ratio bespreken, is het absoluut noodzakelijk om te begrijpen dat zolang de vaste kosten niet volledig worden terugverdiend, de bijdrage per eenheid van verkoop blijft op het herstel van de vaste kosten en op het moment dat de volledige vaste kosten worden teruggewonnen, begint de bijdrage winst te genereren.

De PV-verhouding wordt berekend door de bijdrage per verkoop te delen, die kan worden uitgedrukt als onder:

PV-verhouding = C / S of S - V / S

waar, C = bijdrage, S = verkoop, V = variabele kosten

BEP in termen van verkochte eenheden:

BEP = F / C per eenheid

of

Vaste kosten gedeeld door eenheidsbijdrage (C). Eenheidsbijdrage is het verschil tussen de verkoopprijs per eenheid en de kosten per eenheid.

BEP in termen van verkoopwaarde kan worden berekend als onder:

BEP = Totale vaste kosten / PV-verhouding of vaste kosten x Totale verkoop / totale bijdrage

Veel bedrijven zijn geïnteresseerd in het berekenen van het break-even punt als een percentage van de geschatte of verwachte omzet of capaciteit. Dit kan worden gedaan door de break-evenverkoop te delen door de geïnstalleerde capaciteit uitgedrukt in percentage.

Grafische weergave van BEP:

Vaste kosten worden beschouwd als overheadkosten voor een productie-eenheid. Met een verhoging van de productie worden de vaste kosten verdeeld over een groter aantal producten en dalen de kosten per eenheid. Bijgevolg neemt de bijdrage / winstmarge toe. Hier kan worden gezegd dat de fabrikant van schaalvoordelen profiteert.

Grootschalige productieorganisaties kunnen vaak gebruik maken van dit schaalvoordeel. De productie kan tot het optimale niveau worden verhoogd, zolang er geen behoefte is aan verdere investeringen in capaciteitsuitbreiding. Verdere capaciteitsopbouw zal de vaste kosten op een andere schaal verhogen.

Contant break-even punt:

De vaste kosten omvatten afschrijvingen als een kostprijs, hoewel er geen werkelijke uitgaande kasstroom voor die rekening is. Het is een interne boekingang als onderdeel van de prudentiële norm van de boekhouding. Om te komen tot het contante break-even punt, wordt het bedrag van de afschrijving afgetrokken van de vaste kosten en worden de genoemde gereduceerde vaste kosten gedeeld door de bijdrage of PV-ratio. Het contante break-even punt ligt dus op een niveau onder het al eerder besproken algemene break-even punt.

Als een bedrijf onder het cash break-even-niveau opereert, loopt het bedrijf geldverlies op en is het een zaak van grote zorg voor het bedrijf.