Hoe valutaoptie premies berekenen?

Dit artikel zal u helpen om meer te weten te komen over het berekenen van valutaoptiepremies.

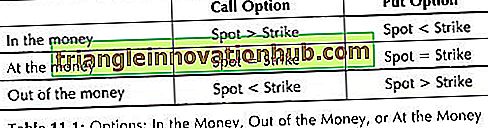

Als de houder van de optie wint door de optie uit te oefenen met de huidige contante koers, dan staat de optie bekend als In the Money. Als de optiehouder beslist om niet uit te oefenen, omdat het niet rendabel zou zijn om tegen de huidige contante koers te trainen, dan is het bekend als Out of the Money. Als de huidige spotkoers gelijk is aan de uitoefenprijs van de optie, dan is de optie At the Money.

Tabel 11.1 vat de bovenstaande discussie samen:

Het premiebedrag van de optie hangt af van macro-economische factoren naast de marktomstandigheden zoals aanbod, vraag, etc. De opties worden via de centrale verwerkt, dus het clearing house of exchange is een van de intermediairs tussen optie-koper en optieverkoper.

De optie verkoper deponeert de marge bij het clearinginstituut van de exchange om aan te tonen dat hij zijn potentiële contractuele verplichtingen kan vervullen. De optiepremie wordt berekend met behulp van de basisrichtlijnen en bepaald door de marktkrachten of handelaars.

Het verschil tussen de huidige contante wisselkoers en de uitoefenprijs van de betreffende vreemde valuta op de uitoefendatum van een valutaoptie staat bekend als de intrinsieke waarde van de optie. De intrinsieke waarde kan nul of groter dan nul zijn. Als de optie een positieve intrinsieke waarde heeft, wordt de optie "in the money" genoemd.

Het bedrag dat de koper van de optie bereid is te betalen voor de aankoop van een optie op basis van de verwachte winst over de periode, vanwege de verandering in de contante koers van een bepaalde vreemde valuta, wordt de tijdswaarde van de optie genoemd. Over het algemeen zou de optiepremie meer zijn als de tijdsduur voordat de stortingsdatum groter is.

Als een bepaalde optie uitoefenbaar is in 15 dagen vanaf de datum van ingegeven optie in de periode van 7 dagen, dan zou de optiepremie voor opties van 15 dagen vanzelfsprekend hoger zijn. Uit het voorgaande kan worden geconcludeerd dat, naarmate de optie nadert tot de vervaldatum, de tijdswaarde daalt.

Daarom kan worden geconcludeerd dat een optiepremie de som is van intrinsieke waarde en tijdswaarde:

Totale waarde (premium) = intrinsieke waarde + tijdwaarde

De verwachte volatiliteit van de prijs van de specifieke vreemde valuta ondersteunt rechtstreeks om de intrinsieke waarde en tijdswaarde van de optie te bepalen. Hoger de volatiliteit van de contante koers van een bepaalde vreemde valuta resulteert in een hogere optiepremie, omdat de schrijver aan een hoger risiconiveau zal worden blootgesteld.

een. standaardisatie:

Bij opties die op de beurs worden verhandeld, zijn de contractgrootte en ook de looptijd (tenor) gestandaardiseerd.

Bijvoorbeeld Philadelphia Stock Exchange, waar valuta-opties worden verhandeld in grote volumes biedt de volgende contractgrootten:

Soorten valuta-opties op basis van Trading Methodology:

Op basis van de handelsmethodologie zijn valuta-opties gecategoriseerd als onder:

1. Over de toonbankopties (OTC-O):

Dergelijke optiecontracten worden gemaakt volgens de vereisten van de klant. Het betekent de optie koper en verkoper om de optie te ontwikkelen die aan de behoefte van beide partijen kan voldoen. Over het algemeen is degene van de partij onder een dergelijk contract bankier.

2. Exchange Traded Options (ETOS):

ETOS worden verhandeld op de valutamarkt; daarom hebben ze de gestandaardiseerde werkwijzen met betrekking tot leveringsdatums en contractafmetingen. Het element van verhandelbaarheid is ingebouwd, met betrekking tot optiepremie en de uitoefenprijs.