Wat zijn de verschillende classificaties van belastingen?

Economen hebben belastingen vanuit verschillende invalshoeken geclassificeerd. De verschillende belastingen kunnen worden ingedeeld onder de volgende hoofdpunten:

1. Directe en indirecte belastingen

2. Proportionele, progressieve en regressieve belastingen

3. Specifieke en Ad Valorem belastingen

4. Enkele en meerdere belastingen

5. Belasting toegevoegde waarde (btw) Directe en indirecte belastingen

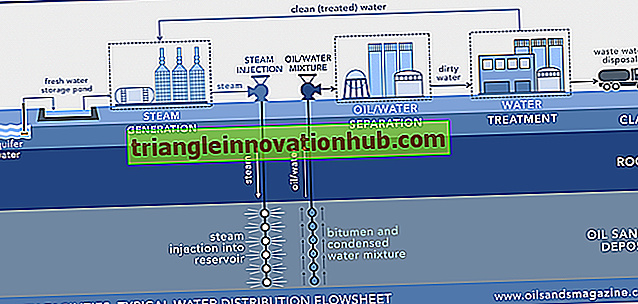

Afbeelding met dank aan: taxinla.com/wp-content/uploads/2013/03/tax2.jpg

Een directe belasting wordt betaald door de persoon op wie het wettelijk verplicht is, terwijl een indirecte belasting wordt opgelegd aan een persoon, maar geheel of gedeeltelijk door een ander wordt betaald, als gevolg van een daaruit voortvloeiende wijziging in de voorwaarden van een bepaald contract of een overeenkomst tussen hen.

Een inkomstenbelasting, een successierechten en zo zijn andere belastingen op onroerend goed die over het algemeen als directe belastingen worden beschouwd. Aan de andere kant worden belastingen op grondstoffen en transacties over het algemeen als indirect beschouwd. Een omzetbelasting, een douanerecht of een accijns zouden indirecte belastingen zijn.

Volgens AR Prest, "wordt het onderscheid tussen directe en indirecte belastingen vaker getrokken door verwijzing naar de beoordelingsgrondslag dan om het punt van beoordeling. Die belastingen die zijn gebaseerd op de ontvangst van inkomsten worden direct genoemd, terwijl die op uitgaven worden geheven, indirect worden genoemd ".

De classificatie van directe en indirecte belastingen op basis van het criterium van verschuiving van de belasting is relatief wetenschappelijk en wordt als waardevol beschouwd. Een directe belasting is dus die belasting waarvan de last wordt gedragen door de persoon op wie deze wordt geheven.

Hij kan de last van de belasting niet overdragen aan een andere persoon. Met andere woorden, in het geval van een directe belasting vallen zowel het effect als de incidentie van een belasting op dezelfde persoon. Inkomstenbelasting is bijvoorbeeld een directe belasting omdat de last ervan afhangt van de persoon die het betaalt aan de overheid.

Aan de andere kant is een indirecte belasting die belasting die aanvankelijk door één persoon wordt betaald, maar waarvan de last uiteindelijk door een andere persoon wordt gedragen. In het geval van indirecte belastingen, vallen de impact en het voorkomen van belasting op verschillende personen. Er wordt bijvoorbeeld een accijns geheven op de fabrikant; hij geeft het door aan de uiteindelijke consumenten door de prijs van de waar te verhogen.